Branża transportowa się rozjeżdża

Nowe modele, uroczyste przekazania, spektakularne wyniki testów. Do tego ofensywa samochodów elektrycznych, autobusów i podwozi. Ale w tabelkach spadki. Branża transportowa przeżywa trudny czas. Z jednej strony jest się czym chwalić, z drugiej wyniki nie napawają optymizmem. Dlaczego jest tak źle, skoro jest tak dobrze?

Iveco Poland uroczyście przekazało 1500. pojazd ciężarowy Iveco S-Way firme Targor-Truck. Auto napędzane jest ciekłym gazem ziemnym (LNG) i zdaniem producenta to kluczowy element w dekarbonizacji transportu. Nie jest to napęd elektryczny, ale przy niższych kosztach zakupu biometan pozwala zredukować emisję CO2 do 95%. Technologia LNG zapewnia nie tylko mniejszy wpływ na środowisko, ale także wyższą efektywność paliwową, co jest niezwykle istotne w kontekście rosnących kosztów paliw i coraz bardziej rygorystycznych norm ekologicznych.

Śląskie Epo-Trans przetestowało nowego Mercedesa Actrosa L z ProCabin w wersji ShowTruck. Rezultat? Średnie spalanie na poziomie 23,31 l/100 km. To mniej niż zakłada producent i mniej niż norma w Epo-Trans. Te liczby robią wrażenie, bo dla każdej firmy transportowej zużycie paliwa to jeden z głównych kosztów działalności – powiedział Igor Kaczorkiewicz, Head of Product & Marketing Daimler Truck Polska.

Jeszcze bardziej oszczędne okazało się Volvo FH Aero, które z wynikiem 21,20 l/100 km zostało laureatem nagrody Green Truck 2025. Jestem dumny, widząc, że zewnętrzny test potwierdza, iż nasz pojazd rzeczywiście zapewnia wyjątkową oszczędność paliwa, zmniejszając emisję CO2 i koszty eksploatacji dla naszych klientów każdego dnia. Zużycie paliwa stanowi znaczną część kosztów operacyjnych naszych klientów, dlatego wiemy, że nasze wysiłki mają znaczenie – skomentował wyniki Jan Hjelmgren, dyrektor ds. zarządzania produktami w Volvo Trucks.

Polska najważniejsza

Luggi, polska marka specjalizująca się w zabudowach transportowych, zaprezentowała swój najnowszy zestaw autotransportera do przewozu pojazdów osobowych i dostawczych. Co w nim takiego zaskakującego? Gdzie liczy się czas, bezpieczeństwo i komfort ważny jest każdy detal. A jak mówią twórcy autotransportera to jedno z najbardziej zaawansowanych technologicznie rozwiązań tego typu w Europie, zaprojektowane z myślą o rzeczywistych potrzebach rynku: krótszym czasie realizacji, wyższym poziomie bezpieczeństwa i komforcie pracy kierowców, a także maksymalnej funkcjonalności. Co ważne autotransporeter powstał w 100 proc. w Polsce.

Polska jest także ważna dla MAN-a. Nie dość, że w Starachowicach niemiecki producent ma największą fabrykę autobusów w Polsce a w Niepołomicach najnowocześniejszą fabrykę samochodów ciężarowych w Europie, to nad dodatek jesteśmy dla MAN drugim po Niemczech rynkiem w całej Europie. Trudno się dziwić, MAN zakorzeniony jest nad Wisłą już od 32 lat.

W parze za premierami nowych modeli nie idą jednak ostatni wyniki sprzedaży. „Spowolnienie” i „kryzys” to określenia, które w ostatnich miesiącach polska branża transportu drogowego odmienia przez wszystkie przypadki. Sprzedaż samochodów spada, sprzedaż naczep również spada. Ale przecież nie spadają potrzeby transportowe. One się zmieniają i wymagają dostosowania.

W 2024 roku MAN sprzedał w Polsce ponad 8,2 tys. pojazdów (nowych i używanych). W minionym roku sprzedano 4 101 ciężarówek (spadek o 25 proc. względem 2023 r.). Znaczny wzrost zanotowała natomiast sprzedaż autobusów – 207 (wzrost o 71 proc.). Ruszył się segment ciężarowych samochodów używanych. Do klientów trafiło ich 2 039 sztuk.

Twarde dane

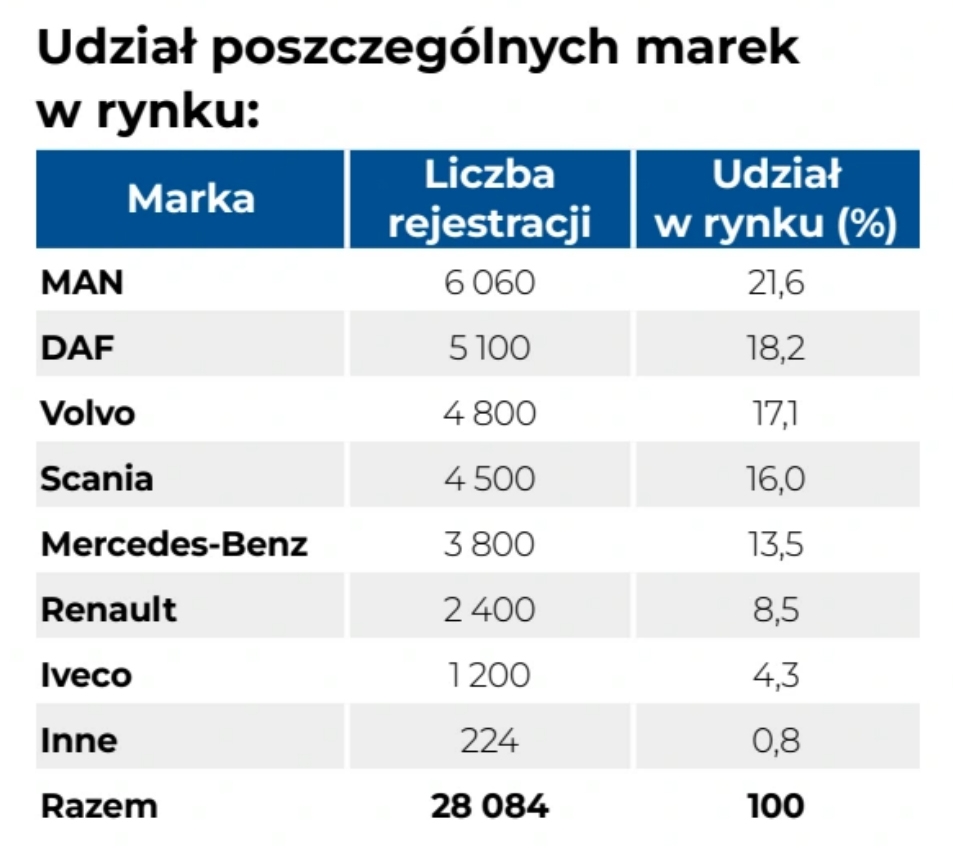

W całym ubiegłym roku zarejestrowano 28 084 samochodów ciężarowych pow. 3,5 t., a rynek zmniejszył się o 20,9 proc.

W ogólnym rankingu marek w grupie samochodów o DMC powyżej 3,5 t najwięcej pojazdów sprzedała Scania (5569; +6 proc.). Drugie było Volvo (5232; -21 proc.), które mimo sporych spadków wyprzedziło markę MAN (4 699; -9 proc.).

Mercedes zajął czwarte miejsce (4047 szt. -34 proc.), a piąte z największym spadkiem DAF Trucks (3678 szt. -36 proc.).

Lider sprzedaży Scania w okresie od stycznia do grudnia 2024 r. uzyskała 20 proc. udziału w rynku, zyskując 5,1 pkt proc. w porównaniu do ubiegłego roku. Volvo uzyskało 19 proc. (-0,1 pkt. proc.), a Man ponad 17 proc. udziału w rynku, zyskując 2,2 pkt. Mercedes ostatecznie uzyskał 14 proc. udział, tracąc 2,9 pkt proc., a DAF Trucks stracił 3,1 pkt proc.

Ważniejszy trend

Choć spadki są zauważalne, bardziej niepokoi trend, który utrzymuje się już od dłuższego czasu. Jak wynika z danych Polskiego Związku Przemysłu Motoryzacyjnego, grudzień 2024 był piętnastym miesiącem spadku na rynku pojazdów użytkowych z rzędu. Co więcej, pierwszy kwartał tego roku także jest na minusie. Rejestracje pojazdów użytkowych w samym marcu zanotowały spadek o 6,9 proc., a w okresie styczeń – marzec aż o 11,1 proc.

Spadek trwa od września 2023 r. z wyjątkiem czerwca b.r. kiedy rynek nieznacznie wzrósł. W marcu 2025 r. zarejestrowano 2 743 nowe pojazdy użytkowe pow. 3,5 t, tj. mniej niż przed rokiem (-6,9%) i o 19,4% więcej niż w lutym 2025 r. To jest jeden z najniższych wyników w ciągu ostatnich lat, tylko w pierwszym roku pandemii zarejestrowano mniej, bo 1,6 tys. szt. podczas gdy w pozostałych latach rejestracje przekraczały nierzadko poziom 3 tys. szt. a nawet rekordowe 3 559 sztuk w roku 2023. Spadek został zanotowany

w kluczowych ciągnikach samochodowych (-11%), a wzrosty w podwoziach samochodowych (+4%) oraz nielicznych samochodach specjalnych (+38%). Autobusy, podobnie jak w lutym, także odnotowały spadek (-6%).

Ogółem nowych samochodów ciężarowych przybyło 2 573 szt. tj. mniej (-7%) niż rok wcześniej. Nowych autobusów zarejestrowano 170 szt. (-6,1%)

Od początku 2025 roku przybyło 6 864 szt. nowych pojazdów użytkowych o DMC pow. 3,5 t., co oznacza spadek (-11,1%) w skali roku. W grupie samochodów ciężarowych rejestracji było 6 324, czyli 12,5% mniej niż w 2024 r., a grupa autobusów zwiększyła się w tym czasie o 8,4% do 540 szt.

Co dalej?

Polskie przedsiębiorstwa transportowe od lat są siłą napędową europejskiego rynku przewozów, odpowiadając za ok. 20% całego wolumenu. Ten wypracowany przez lata wynik wydaje się jednak swoistym sufitem trudnym do przebicia. Dlaczego? Jak zwracają uwagę analitycy Europa Środkowa, w tym Polska, odniosła znaczący sukces gospodarczy w ciągu ostatnich dwóch dekad członkostwa w UE. Wzrost PKB per capita oparł się m.in. na inwestycjach zagranicznych o niskiej wartości dodanej. Ten model przyczynił się do dynamicznego rozwoju sektora TSL – powstały liczne magazyny, centra logistyczne i firmy transportowe, a zatrudnienie w tym sektorze znacząco wzrosło.

Dotychczasowy model oparty na niskich kosztach pracy i niskiej wartości dodanej może się jednak wyczerpywać. Rosnące koszty pracy czy transformacja energetyczna zmniejszają atrakcyjność Polski dla inwestorów. W ciągu ostatnich pięciu lat koszty pracy w naszym kraju wzrosły o ponad 30%, co stawia pod znakiem zapytania naszą konkurencyjność w porównaniu z krajami Azji, Afryki Północnej czy nawet Rumunią i Bułgarią. Dodatkowo jesteśmy w dużej mierze uzależnieni od rynku UE, gdzie trafia około ¾ polskiego eksportu. To ogranicza możliwości dywersyfikacji i zwiększa ryzyko w przypadku spowolnienia gospodarczego w Unii – mówi Krzysztof Otrząsek, dyrektor sprzedaży opon ciężarowych i rozwiązań flotowych w Continental Opony Polska.

Polski sektor TSL wciąż w większym stopniu niż w innych krajach UE opiera się na przewozie towarów, a nie na usługach logistycznych. Sytuacja ta zaczyna się jednak zmieniać. Jak pokazują dane raportu opracowanego przez centrum analiz SpotData dla związku pracodawców Transport i Logistyka Polska „Transport drogowy w Polsce 2024/2025”, udział usług logistycznych, spedycyjnych i magazynowych w przychodach sektora TSL w Polsce wzrósł z 19,7% w 2019 roku do 24% w 2022 roku. To wciąż zdecydowanie mniej niż średnia unijna (43%), ale trend jest wyraźny. Dodatkowo z danych przedstawionych w raporcie wynika, że w polskim sektorze TSL wartość dodana w relacji do przychodów wzrosła z 16,9% w 2021 roku do 22,6% w 2023 roku, co pokazuje, że firmy zaczynają dostrzegać korzyści z dywersyfikacji usług. Wciąż jednak pozostajemy w tyle za krajami takimi jak Czechy, gdzie wartość dodana wynosi 30%, czy Niemcy, gdzie sięga ona 55%. Pokazuje to, jak dużo pozostało jeszcze do zrobienia.

Nowy tabor

Właśnie dlatego rynek musi się dostosować. Jednym z jego elementów są nowe samochody, nie tylko eklektyczne. Te z resztą ma w swojej ofercie już każdy duży producent samochodów dostawczych.

W czerwcu ubiegłego roku do sprzedaży trafił nowy elektryczny ciągnik Scania 45S. Pojazd jest przeznaczony do transportu regionalnego i długodystansowego. Elektryczne ciągniki mają też konkurenci. Volvo od 2023 roku oferuje elektryczną wersję FH. MAN kusi serią ciągników eTGX, a Mercedes już dostarcza klientom eActrosy 600. Podobnie jak Iveco S-eWay – elektryczne ciągniki siodłowe do zastosowań miejskich i regionalnych.

Nie każdy z producentów ma jednak w ofercie napęd ciekłym gazem ziemnym (LNG) czy odmiany wodorowe. W tę stronę poszedł MAN, który twierdzi, że choć diesel dzisiaj nadal jest najbardziej uniwersalnym napędem, szczególnie na długich dystansach to właśnie przejściowym rozwiązaniem może się okazać wodór. Samochody hTGX już są i trafiły do seryjnej produkcji. Owszem w krótkich seriach, ale można ją kupić.

Technologia jest obiecująca, tym bardziej że MAN wykorzystuje w niej nie ogniwa paliwowe a silnik spalinowy. Dokładnie wysokoprężny, ten sam, który wykorzystywany jest do spalania oleju napędowego. Dlaczego? Bo to znacznie tańsze i prostsze rozwiązanie.

Trudno się dziwić, wystarczyło przeprojektować ok. 20 proc. części, głównie w głowicy i układzie paliwowym, zmienić turbosprężarkę i kilka drobiazgów. Skrzynia biegów jest ta sama, układ chłodzenia ten sam, ba nawet rama samochodu jest dokładnie taka sama z wyjątkiem dodatkowego mocowania na zbiorniki paliwa. Cztery wielkie cygara ustawione w pionie za kabiną w sumie mogą pomieścić 56 kg wodoru pod olbrzymim ciśnieniem 700 barów.

Bernard Wieruszewski

dyrektor ds. produktu i sprzedaży pojazdów ciężarowych MAN Truck & Bus Polska:

Rynek w I kwartale zmniejszył się w porównaniu z ubiegłym rokiem o ponad 12%, ale trzeba zaznaczyć, że zeszłoroczny I kwartał był mocny. MAN ma nieco niższy udział w rynku niż w zeszłym roku, głównie dlatego, że zaczęliśmy rok 2025 z bardzo niskim stanem magazynowym, tak więc nasza pozycja nie jest dla nas zaskoczeniem.

Jeśli chodzi o najmocniejsze punkty, to jesteśmy mocni wszędzie, ale na szczególną uwagę zasługuje nasza oferta rentalowa dotycząca ciągników siodłowych. Warto dodać, że nie jest to cykliczna oferta, tylko stała pozycja w naszym portfolio. Niezwykle ważny jest również MAN eTruck – w 100% elektryczna ciężarówka, wyprzedzająca konkurencję, jeśli chodzi o proponowane rozwiązania. To, że nie widać jej jeszcze na drogach wynika z nieuruchomionego programu subsydiów. Wraz z jego wprowadzeniem z pewnością zaobserwujemy kaskadowy wzrost rejestracji.

Co do wyzwań to najważniejszym z nich jest klient. Wynika to z faktu, że zyskowność transportu długodystansowego jest bliska zeru i decyzje zakupowe to głównie patrzenie w przyszłość, a nie opieranie się na obecnym bilansie zysków i strat. Przykładowo MAN negocjował niedawno sprzedaż 80 pojazdów – finalnie klient zamówił 40, a decyzję o kolejnych 40 podejmie w kolejnym kwartale, bo jego zleceniodawcy właśnie renegocjują stawki w dół.

Otwarcie na klienta

Innym elementem transformacji branży TSL jest otwarcie się na nowe możliwości. Celem na ten rok dla Iveco jest mocniejsze zwrócenie się w stronę klienta i podniesienie jakości obsługi. Marka chce podnieść wskaźnik zadowolenia klienta, a tym samym stać się partnerem, który pomoże swoim klientom wykonywać pracę, zdejmując z głowy wszelkie kłopoty. Jednym z elementów budowy całej układanki jest sieć. Ta zyska kilka nowych lokalizacji oraz nową wizualizację stacji z samochodami używanymi.

Poza tym duże nadzieje branża wiąże z szykowanym przez rząd systemem wsparcia zakupu zeroemisyjnych samochodów. Spadki sprzedaży dostawczych i ciężarowych samochodów elektrycznych nikogo nie dziwią. Wstrzymanie systemu wsparcia widać w statystykach. Sprzedaż spadała o 31 proc.

Jak tłumaczył Jacek Nowakowski menedżer ds. rozwoju napędów alternatywnych w Iveco Poland, klienci czekają na rozpoczęcie programu wsparcia dla pojazdów z homologacją N2 i N3. I właśnie w tym segmencie Iveco widzi możliwości sprzedaży swoich elektrycznych samochodów. A wybór jest dość duży, bo to nie tylko S-eWay, ale także podwozie oraz konfiguracja 6x2 lub 4x2 z modułami baterii od 4 do 7 o łącznej pojemności 490 kWh.

Wytrzymamy?

Polska branża transportowa wielokrotnie udowodniła, że potrafi dostosować się do zmieniających się realiów rynkowych. Jednak samo doświadczenie i elastyczność mogą nie wystarczyć, by utrzymać pozycję na rynku. Kluczowe staje się nie tylko poszukiwanie bardziej efektywnych rozwiązań, ale także działania regulacyjne.

Największymi wyzwaniami dla branży w tym roku pozostają więc rosnące koszty operacyjne. Firmy transportowe borykają się z rosnącymi kosztami paliwa, ubezpieczeń i płac. Co więcej, opóźnienia w płatnościach od kontrahentów pogłębiają problemy z płynnością finansową. Zmiany regulacyjne — od stycznia 2025 roku zniesiono obowiązek powrotu ciężarówek do kraju siedziby przewoźnika co osiem tygodni, co ma na celu zmniejszenie kosztów i negatywnego wpływu na środowisko. Wprowadzono również system SENT, który od listopada 2024 roku obejmuje przewoźników spoza UE, a od stycznia 2025 roku także przewoźników z UE i EFTA. System ten ma na celu skuteczniejsze monitorowanie zagranicznych firm transportowych.

Ważna pozostaje presja na modernizację floty, co może przyczynić się do poprawy wyników sprzedaży. Nowe limity emisji CO2 i rosnące wymagania dotyczące ekologii i emisji pojazdów zmuszają firmy do inwestycji w nowoczesne, niskoemisyjne technologie. To jednak wiąże się z dużymi nakładami finansowymi. A na koniec pozostaje bardzo prozaiczne wyzwanie — niedobór kierowców. Okazuje się, że branża nadal zmaga się z niedoborem wykwalifikowanych kierowców, co wpływa na zdolność firm do realizacji zleceń i utrzymania konkurencyjności.

Nowy model transportu

Jak pokazuje raport „Transport drogowy w Polsce 2024/2025” firmy transportowe systematycznie zwiększają średnią odległość świadczonych usług. Najszybszy wzrost odnotowano na trasach 150–499 km (średnio 6% rocznie), co wskazuje na rosnące znaczenie transportu średniodystansowego. Jednocześnie przewozy na długich dystansach (powyżej 500 km) wzrosły średnio o 3% rocznie, co jest efektem zwiększonej aktywności na trasach międzynarodowych, zwłaszcza do Niemiec, jak i południowej Europy.

Zmienia się również struktura przewożonych towarów. Materiały budowlane, które kiedyś dominowały na krótkich trasach (do 50 km), są coraz częściej transportowane na średnie i długie dystanse. Z kolei produkty rolno-spożywcze, które wcześniej przewożono głównie na trasach 150–500 km, teraz coraz częściej trafiają na odcinki 500–1000 km.

To pokazuje, że polscy przewoźnicy coraz bardziej specjalizują się w długodystansowym transporcie towarów, co wyróżnia ich na tle innych krajów UE – w Polsce przewozy powyżej 500 km stanowią 15% wszystkich usług, podczas gdy średnia unijna to zaledwie 7%.

Rośnie także znaczenie transportu lokalnego na krótszych trasach i mniejszymi samochodami. Ja pokazują statystyki i dane sprzedażowe samochody do 3,5 tony, w tym także elektryczne czeka świetlana przyszłość. Trudno się wiece dziwić, że niektórzy producenci właśnie tutaj upatrują swojej szansy na rozwój. Ale to zupełnie inny segment.

Juliusz Szalek

- Pierwszy polski zespół na Nürburgring w długodystansowym wyścigu 24h

- 30 lat Skody Octavii. Klienci wybiorą nowy kolor bestsellera

- Dostawcze, ciężarowe i autobusy łapią oddech. Świetne otwarcie roku

- A2 znowu drożeje. To już 40 zł za 50 km. Cieszmy się, bo mogło być więcej

- Grandis wraca. Widziałem nowego SUV-a segmentu C z logo Mitsubishi